La economía española puede crecer este año hasta un 8%. Muchos modelos económicos analizan la recuperación basándose en recesiones pasadas, generados por factores endógenos. Esta crisis es diferente, es exógena, causada por un patógeno. La economía se normaliza mucho antes.

No es usual observar a los presidentes de los dos principales bancos del país ofreciendo en pocos días un mensaje unísono: la economía española sorprenderá al alza. El presidente del BBVA, Carlos Torres, afirmó de hecho que el PIB va a batir “todas” las previsiones. En realidad, no todas, ya que en Arcano Economic Research llevamos desde enero de este año defendiendo que los crecimientos de España en 2021 serían sensiblemente superiores a los que descontaba el consenso (entonces al 5,5% para este año, frente a nuestro estimado de un 8%; a fecha de hoy el consenso se acerca al 6,5%).

Por eso fuimos tildados de “optimistas”. En realidad, fuimos realistas.

¿Qué está ocurriendo?

Primero, muchos modelos económicos pronostican salidas de recesiones basándose en contracciones pasadas. La inmensa mayoría son recesiones generadas por factores “endógenos” como una crisis inmobiliaria. Esta crisis es diferente, es “exógena”, causada por un patógeno. Cuando el patógeno comienza a quedar atrás la situación económica, sobre todo el consumo, se normaliza mucho antes de lo que pronostican los modelos econométricos. Por eso se ajustan estimados al alza (en el caso de EE. UU. los economistas llevan ya revisiones al alza superiores a un 2% del PIB han pasado del 4% al 6,5% y pronto estarán en el 7%).

Segundo, como expusimos el pasado otoño, la recesión provocada por el covid es mucho menos maligna que la gran recesión de 2008. Esto se debe a que: i) los estímulos de los bancos centrales han sido mucho más intensos que los de la gran recesión, ii) el dinero circula, a diferencia de la anterior crisis, debido a que esta vez el sistema bancario es solvente y líquido (especialmente en España y por eso la masa monetaria crece a un 6% frente a caídas del 7% durante la gran recesión como se observa en el gráfico inferior), iii) la reacción de la política fiscal ha sido mucho más rápida, eficaz y duradera que la desplegada en 2008, y iv) el comercio mundial, que representa cerca de un tercio del PIB mundial, se ha recuperado en nueve meses, frente a más de veinticuatro en la recesión anterior.

Tercero, si los españoles tendemos a ahorrar cerca de un 7% de nuestra renta, durante la pandemia este ahorro se ha disparado, bien por incapacidad para gastar, bien por ahorro precautorio. El exceso de ahorro se aproxima a unos 50.000 millones de euros. Este colchón, una vez movilizado, es el que impulsa el crecimiento económico vía consumo (que a su vez representa dos tercios del PIB nacional), como exponemos en el punto siguiente.

Cuarto, y muy importante, en febrero expusimos cómo, a pesar de la recepción inicial decepcionante de vacunas, habría suficiente inventario para proteger a la población más vulnerable (la mayor de 80 años) durante marzo. Debido a que este segmento representaba dos tercios de los fallecimientos, se podía pronosticar que los decesos caerían al menos en esta cantidad en abril (en realidad lo hicieron en un 80%). De sociedades que nos llevaban la delantera en vacunación, como Israel, EE. UU. o el Reino Unido, se podía inferir que cuando caen intensamente los fallecimientos se reduce la alarma social, sube la movilidad y la confianza del consumidor, y se activa el consumo, lo que provoca crecimientos económicos que sorprenden al alza. Es exactamente lo que ha ocurrido con la economía española desde abril: i) la confianza del consumidor no ha hecho más que subir desde marzo, con índices de expectativas futuras marcando la segunda valoración más alta de la serie histórica (115) y ii) los datos de consumo avanzados por tarjeta de crédito muestran que el gasto de abril y mayo ha sido un 20% superior a los meses equivalentes de 2019, antes del covid.

Quinto, el consumidor que observa cómo el covid va quedando atrás se comporta de una forma muy similar en los diversos países analizados: i) consume más, como hemos expuesto en el punto anterior, ii) pasa a gastar menos en bienes, y más en servicios, algo clave para una economía como la de España en la que cuatro quintas partes de su actividad está ligada al sector servicios, iii) compra más coches ya que viaja menos en transporte público, esto es especialmente relevante para España, ya que exportamos el 80% de los coches que fabricamos, y iv) invierte en comprar casas, que reaccionan con subidas de precios, no con bajadas, como se pronosticó con cierto alarmismo hace ahora un año: este factor impulsa al sector inmobiliario, tan importante para el empleo y para la confianza.

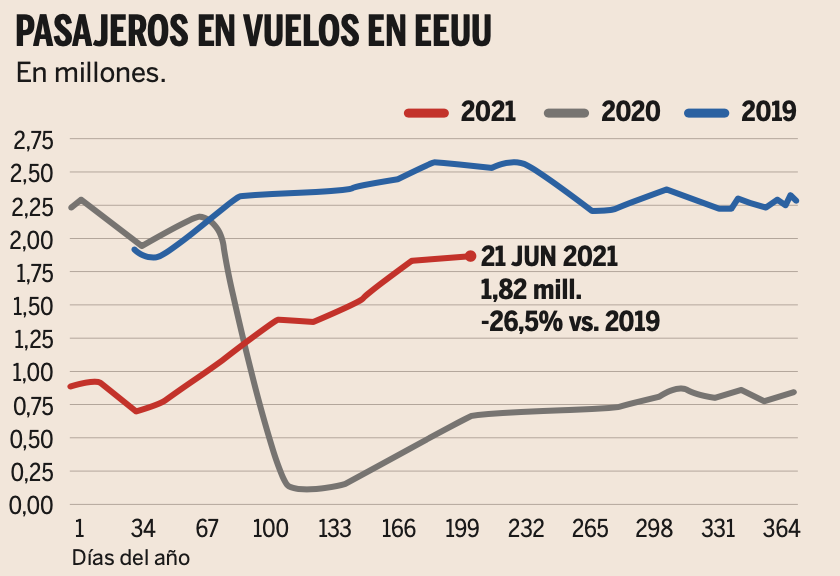

Sexto: se reactiva el sector turismo. El consumidor toma la decisión de reservar sus viajes cuando está vacunado, lo que provoca una recuperación exponencial del sector, ya que la entrega de vacunas es exponencial, no lineal (en marzo vacunábamos a un 0,2% de la población al día, ahora al 1%). A modo de ejemplo, el uso de aeropuertos por los norteamericanos se sitúa ya tan sólo un 27% por debajo de niveles pre covid (llegó a caer más de un 90%), tal y como se observa en el gráfico adjunto, y la evolución de reservas de avión con destino a España desde otros países de la UE o de reservas de destinos hoteleros españoles experimenta también una función exponencial, no lineal, como hemos venido publicando en diversos documentos, a medida que vacunamos a unos 60 millones de europeos al mes. Esta función exponencial ligada al ritmo de vacunación soporta la tesis de que la temporada turística presenta riesgos alcistas frente a lo descontado por el consenso.

El análisis consiste en intentar reducir el “ruido emocional” y realizar pronósticos más o menos acertados. En nuestra opinión la mejor metodología para pronosticar la recuperación económica pasa siempre por un análisis médico, para a partir de ahí construir pronósticos de crecimiento. Los precedentes de Israel, EEUU y Reino Unido resultan muy útiles y han mostrado otro factor crucial a considerar: que para entender la evolución de la epidemia no basta con contar los vacunados, también hay que reflejar el porcentaje de población que hemos pasado el covid y que, por lo tanto, en términos prácticos, hemos adquirido inmunidad natural (el riesgo de reinfección sintomática es residual). Este factor, que hemos tenido en cuenta desde hace un año, hace calibrar escenarios de evolución de la pandemia muy diferente a si se ignora. Según nuestros cálculos aproximadamente un tercio de los españoles presenta inmunidad natural, a sumar al tercio de vacunados, restando el tercio de vacunados que ya estaba inmunizado nos da que tenemos casi a la mitad de la población protegida. Mucho antes de lo que pronosticaban muchos modelos que sólo tenía en cuenta vacunados y además no contemplaban su llegada exponencial.

Es indudable que nos quedan riesgos por delante. El más evidente es la progresiva llegada de la variante delta, que provocará un retraso de dos meses en conseguir la inmunidad de grupo. No obstante, si nuestro análisis está en lo correcto, la clave para la economía no reside en la inmunidad de grupo, sino en la evolución de las hospitalizaciones, y en eso la evidencia al respecto es esperanzadora.

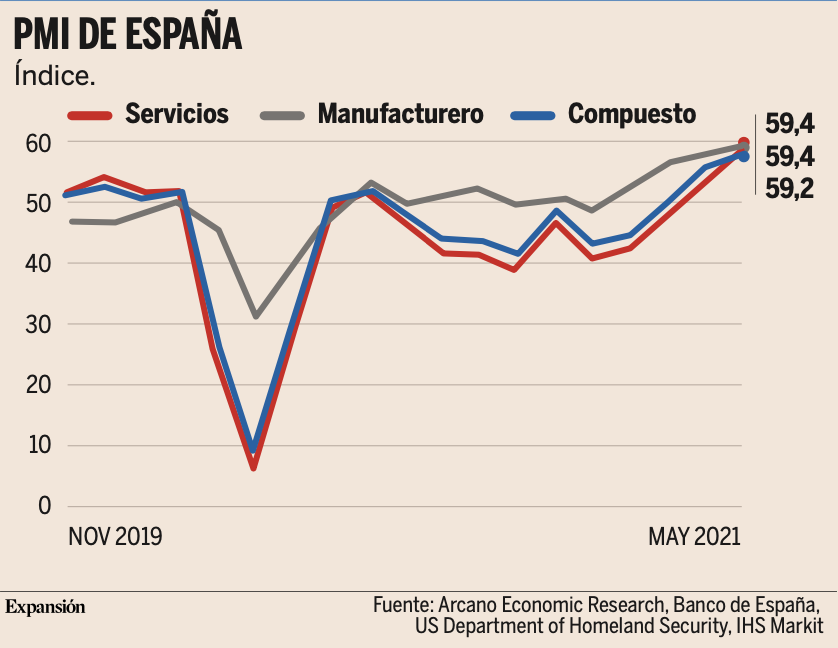

Con todo, un dato crucial resulta muy evidente: los índices de gestores de compra (PMI). Siempre hemos mantenido que en la mayoría de las ocasiones estos índices, que en el fondo muestran actividad real de las empresas, son excelentes predictores de la economía. Pues bien, si un PMI de 50 muestra neutralidad en el crecimiento mes a mes, los PMI de España de mayo se sitúan en 59 (gráfico inferior). Se trata del segundo nivel más alto de la historia.

Por eso la economía de España sorprende al alza.