Los ciclos económicos globales, tanto los ascendentes como los descendentes, se suelen gestar en Estados Unidos. Es relevante analizar si el país entrará en recesión, y qué consecuencias políticas se podrían derivar. El consumo de los hogares ya ha entrado en terreno negativo.

El gran economista sueco Knut Wicksell expuso en 1898: “Los cambios en los niveles de precios siempre suscitan gran interés. Oscuros en su origen, generan una influencia profunda y duradera en el conjunto de la sociedad y la economía de un país”. La economía de EEUU es la más grande del mundo, con unos 23 billones de dólares de producción, seguida por China, con unos 18 y de la zona euro, con cerca de 14. La primera y la tercera están hoy en día atenazadas por niveles de inflación no observados en los últimos 40 años. La segunda, amenazada por una intensa crisis inmobiliaria.

Como a menudo los ciclos económicos y financieros globales, tanto ascendentes como descendentes, se gestan en EEUU, es relevante analizar si dicha economía entrará en recesión. En mi opinión, la respuesta es sí. Expongamos primero qué es una recesión, y luego contemplemos los motivos por los que EEUU se adentrará en ella, para al final matizar también el concepto de “técnica recesión técnica”.

En mercados se suele denominar “recesión” a una concatenación de dos trimestres en los que una economía se contrae. En realidad, la definición de recesión puede ser más compleja. En el caso concreto de EEUU la definición de recesión recae en la National Bureau of Economic Research (NBER), que certifica si la economía ha entrado o no en recesión analizando la caída de producción, su intensidad y otras variables adicionales, especialmente el desempleo. Es decir, que una caída de producción durante seis meses no tiene porqué coincidir con la clasificación que la NBER realice a posteriori. A su vez, el Fondo Monetario Internacional (FMI) define como recesión a una caída del PIB per cápita a nivel mundial. Así, por ejemplo, si el PIB mundial sube, pero menos que la población, entonces se considera una recesión mundial. Para simplificar, en este artículo utilizaremos el primer concepto de recesión (dos trimestres de crecimientos negativos).

Los motivos por los que EEUU entrará en una recesión así definida son los siguientes:

Primero: contracción económica durante el primer semestre. Durante el primer trimestre el PIB norteamericano se contrajo un 1,6% anualizado, y como es muy posible que la economía también experimente una contracción el segundo trimestre (los indicadores econométricos en tiempo real apuntan a una contracción anualizada cercana al 2,1% durante dicho trimestre), algo que conoceremos a final de julio, tendremos servida una recesión.

Segundo (y relacionado): la inflación se sitúa por encima de las subidas salariales, con lo que se resiente el consumo en términos reales. La inflación del consumidor de EEUU se sitúa en niveles superiores al 8% y los sueldos a su vez suben entre un 5% y un 6% en función de qué indicador se maneje. La consecuencia es que la demanda real (neta de inflación) de bienes y servicios tiende a reducirse. Como el consumo es con diferencia la parte más relevante del PIB (el gasto en consumo final representa cerca de dos tercios del PIB), si el consumo entra en negativo suele arrastrar al indicador de PIB hacia el rojo. Hasta ahora, los hogares habían capeado el temporal de la inflación reduciendo su tasa de ahorro, o tirando de ahorro acumulado durante la pandemia. Sin embargo, ya se disponen de datos que muestran cómo el consumo ha entrado en negativo durante el mes de mayo frente a los niveles de abril.

Tercero: caída de inventarios. La economía de los EEUU observa vaivenes en función de la acumulación o desacumulación de inventarios por parte de las empresas. Desde que el consumo comenzó a recuperarse de la crisis del covid la demanda se ha concentrado en bienes (como comprar una bicicleta estática) frente a servicios (como pagar por un gimnasio). Este hecho explica una parte importante del problema de inflación en los EEUU y de las tensiones en las cadenas de suministro. Las empresas reaccionaron a esta coyuntura con importantes acumulaciones de inventario, lo que generó una demanda incremental de PIB hasta finales de 2021. Sin embargo, a medida que la situación sanitaria se estabiliza los consumidores vuelven a demandar más servicios y menos bienes. La consecuencia es que las empresas se ven forzadas a liquidar los excesos de inventarios de bienes, factor que explicó la caída de PIB del primer trimestre y que también se observará durante el segundo. Paradójicamente, esta vuelta a la normalidad de la demanda de servicios frente a bienes provocará que los datos de inflación comiencen a remitir lentamente desde el segundo semestre mediante el menor crecimiento del precio de los bienes.

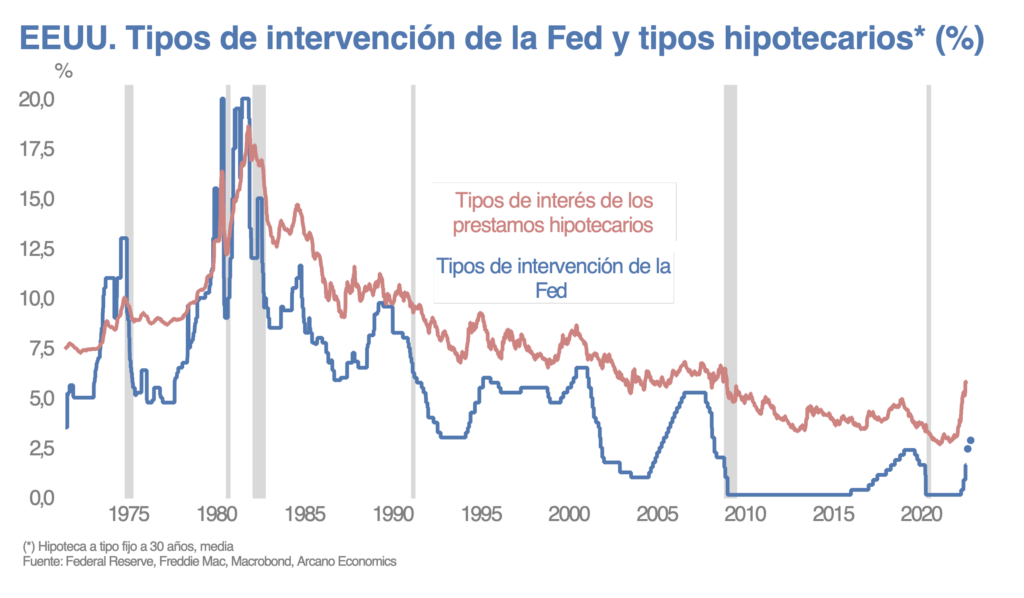

Cuarto: ralentización del sector inmobiliario. A medida que la FED ha señalado subidas de tipos intensas durante este año que podrían acabar con los tipos por encima del 3%, el tipo de referencia para hipotecas se ha acercado al 6%. La obvia consecuencia ha sido una menor demanda de casas. Así, las ventas de hogares caen en mayo un 9% interanual, y la iniciación de viviendas un 14% frente al mes anterior. Con todo, el sector inmobiliario no entrará en crisis debido a que la oferta sigue siendo limitada (se han construido 2 millones menos de casas de las necesarias para afrontar la demanda, y como consecuencias las casas suben un 19% interanual).

¿Por qué hablo de “técnica recesión técnica”? Porque casi todas las recesiones suelen concatenar caídas de PIB y subidas de desempleo. Sin embargo, si EEUU entra en recesión durante el primer semestre por caída de PIB no habrá observado subidas de desempleo (el nivel de desempleo estaba al 4% en diciembre y se sitúa actualmente en el 3,6%). El motivo estriba en la escasez de mano de obra, algo que se manifiesta en el hecho de que existen más de 11 millones de ofertas de empleo vacantes (casi dos por cada desempleado). Por eso, es factible que el mercado y prensa hable de “recesión” y la NBER no. En 2001 se produjo el fenómeno contrario: el PIB no cayó durante 6 meses pero la subida de desempleo hizo que la NBER declarara una recesión. Por eso hablo de “técnica recesión”: lo es para el mercado, posiblemente no para la NBER.

Además, es importante discernir entre una recesión como la vivida durante la gran crisis financiera y una recesión técnica. En una gran recesión suele estallar una burbuja inmobiliaria, algo que afecta a la banca y a su capacidad de prestar, lo que genera una caída de PIB aguda y una fuerte subida de desempleo. Una recesión técnica es algo mucho más leve, cae la producción, sube el desempleo más ligeramente, y los bancos siguen prestando. Esta vez será una recesión técnica (el sector privado de los EEUU está mucho más saneado, y la banca, mejor capitalizada). En los últimos 70 años solo ha habido una gran recesión, frente a 11 recesiones técnicas.

Por otro lado, es posible que la subida de tipos de la FED, que opera con efectos retardados, genere otra recesión técnica durante los próximos trimestres. Esa situación llevará a la FED a volver a bajar los tipos a principios de 2024, algo que ya comienzan a descontar las curvas de tipos. A modo indicativo, en las referidas 12 recesiones vividas por EEUU desde 1945 de media la economía se contrajo a un ritmo anualizado del 2,5% el desempleo subió un 4% y la recesión duró algo menos de 10 meses. Esta vez es posible que la subida de desempleo sea sensiblemente inferior, pero provocará una reacción de la FED.

En Arcano Economic Research hemos escrito informes sobre las consecuencias detalladas de una recesión técnica en la principal economía del mundo. A nivel político, es posible que los votantes norteamericanos se decanten en 2024 por un candidato republicano, como así han hecho cuando han vivido episodios de inflación elevados o crisis económica. Si Trump no resulta procesado por los eventos del Capitolio, es posible que sea reelegido Presidente. Además, la debilidad del consumo norteamericano de bienes supondrá malas noticias adicionales para la renqueante economía china. A su vez, Europa crecerá por debajo de tendencia, eso en el caso de que Rusia no corte el 100% del gas.

Wicksell, el referido economista sueco, también ideó el concepto de “tipo de interés natural”. Lo definió como aquél que determinaría un mercado de ahorradores e inversores de forma natural, sin la intervención de un banco central. A medio plazo los tipos de interés que fijan los bancos se acaban adaptando a dicha “naturalidad” (hoy en día se denominan tipos “neutrales”). Si Wicksell está en lo cierto, a medio plazo los tipos volverán a ser bajos, y se iniciará una prometedora fase expansiva de la economía en 2024.