Aunque el escenario central es una inflación elevada pero temporalmente tolerable, el riesgo de que se descontrole está aumentando

Edmund Burke decía que “la sociedad es un contrato entre generaciones”. La gran recesión generada por el Covid ha marcado también la reacción de las sociedades mediante históricas medidas de política fiscal y política monetaria. A modo de ejemplo, si Estados Unidos incurrió en un déficit fiscal medio cercano al 20% durante la Segunda Guerra Mundial y la Reserva Federal incrementó su balance a niveles cercanos al 23% del PIB, en 2020 el déficit alcanzó el 15%, y el balance de la Fed, el 36%.

“A grandes males, grandes remedios”, se impone como retórica desde la mal llamada Modern Monetary Theory, que ni es moderna ni es monetaria, y posiblemente tampoco sea una teoría. En parte, la reacción del déficit desenfrenado es consecuencia no sólo de la crisis del Covid, sino de la percepción de que las desigualdades han subido intensamente las últimas décadas, y que una forma de paliarla puede ser mediante medidas similares al New Deal de Roosevelt en los años 1930, que intentó hacer frente a la Gran Depresión.

Veamos los hechos, para luego plantear las opiniones.

Primero, la pérdida salarial de los norteamericanos por el Covid se estima en unos 300.000 millones de dólares (frente a un PIB de 17 billones), debido principalmente a la subida coyuntural de desempleo.

Segundo, la respuesta fiscal ha consistido en enviar estímulos a familias y a pequeñas empresas por un valor cercano a 3 billones de dólares, casi diez veces más, desequilibrio a todas luces histórico, tal como ha señalado Larry Summers, respetado economista y exsecretario del Tesoro, cercano al Partido Demócrata.

Tercero, como EEUU no dispone de los recursos para financiar tal expansión de gastos, la Fed ha tenido que monetizar una parte muy importante de dicho déficit. De ahí que su balance, medido sobre PIB, haya pasado del 20% antes de la crisis del Covid al 36% actual.

Cuarto, como consecuencia de dichas medidas, los norteamericanos han obtenido cheques. Los últimos, recibidos en marzo, han aumentado la renta disponible en un 24% frente al mes anterior, la mayor subida desde 1946. El gasto en dicho mes ha aumentado un 4% frente al mes anterior, y la tasa de ahorro ha subido hasta el 28%. En este contexto, el dinero (M2) en circulación sube a los niveles más altos desde el año 1943.

Quinto, como consecuencia de dicha monetización, de la bajada de desempleo, más rápida de lo esperado, de los cuellos de botella en las líneas de suministro y de la ingente cantidad de dinero en circulación, los precios han comenzado a subir, y lo que es peor, los mercados y los ciudadanos esperan que dicha subida se mantendrá.

El avance de la inflación

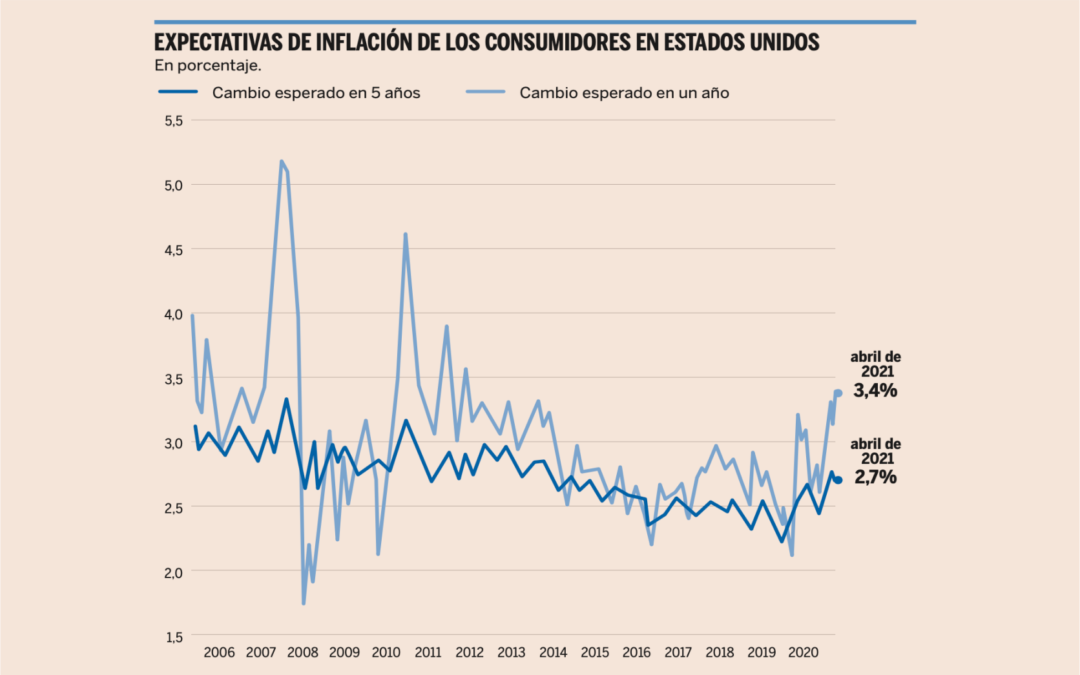

La inflación, medida por el indicador favorito de la Fed (PCE), se sitúa en marzo en el 2,3%, con la subyacente en el 1,8%. Es muy posible que el PCE supere el 3% durante los meses de mayo y junio. Los mercados descuentan inflaciones al 2,7% en los próximos dos años, y al 2,4% en los próximos diez. Los ciudadanos (Universidad de Michigan) descuentan un 3,4% de inflación los próximos doce meses, y acelerando.

¿Qué puede desencadenarse en este contexto? Comparar una crisis endógena (como la Gran Depresión) con una exógena (una pandemia) es un error. Es razonable que la política fiscal y monetaria sean desplegadas para luchar contra los efectos generados por el Covid, pero la clave es su intensidad. Emular la reacción de los años 30 es muy peligroso, ya que los datos nos van enseñando cómo cuando remite el factor exógeno (el patógeno del Covid), los seres humanos vuelven a la normalidad mucho antes de lo esperado, lo que genera rebotes económicos mucho más intensos de lo que los economistas estaban pronosticando.

En este contexto, desplegar estímulos fiscales que multiplican por diez los ingresos perdidos y financiarlos eminentemente mediante expansiones de balance de la Fed que ensombrecen los acometidos en la Segunda Guerra Mundial genera perplejidad, ya que puede desencadenar inflación en niveles peligrosos, y la inflación daña precisamente a la gente más humilde. Es cierto que el escenario central sigue siendo el de una inflación elevada pero temporalmente tolerable, pero el riesgo de que se descontrole está aumentando. Esto exigirá una monitorización constante para poder entender sus consecuencias.

La historia nos enseña que la financiación de déficits mediante un banco central (Argentina), la impresión de billetes (Alemania, 1920) o con acuñación de moneda sin valor (Francia, siglo XIV; Imperio Romano, siglo III) genera inflación, y la inflación desemboca en inestabilidad social. Ésta puede, además, amplificarse cuando hablamos del país que emite la moneda de reserva, por lo que los efectos de una subida de tipos no esperada pueden ser formidables en muchas economías emergentes, que se financian en dicha divisa de reserva.

Ernest Hemingway, que no era economista, afirmó que “la primera panacea de una nación mal gobernada es la inflación; la segunda, la guerra. Ambas generan una aparente prosperidad temporal, ambas generan la ruina permanente. Las dos son el refugio de oportunistas políticos y económicos”. Y me pregunto ¿es eso un “contrato entre generaciones”?