Para que el mundo entre en recesión, hace falta que el sector con más peso en el PIB, el de servicios, entre en recesión. Y aunque sufre una ralentización, practicamente en ninguna economía relevante está en contracción. Pero si todos nos obsesionamos con la recesión, entonces la generaremos.

La palabra “recesión” en inglés ha disparado el número de búsquedas en Google, especialmente desde este verano, con unos niveles que no se observaban desde la gran crisis financiera de 2009. En un contexto en que nos vemos abrumados por el ruido mediático, que apela a nuestra ya comentada condición de homo sapiens, más alerta que racional, es de entender que nuestras viscerales alarmas salten. Con todo, aunque el miedo constante nos protegía más o menos bien en las cavernas en las que nuestra especie ha habitado durante más de un 95% de su vida, hoy cabe apelar al análisis para discernir si la recesiva alerta es una amenaza real o bien un platónico ideal.

En opinión de Arcano Economic Research no veremos una recesión mundial. Me baso en los siguientes argumentos:

Primero: es cierto que la industria mundial está en recesión, sin embargo, este sector viene a pesar menos de un 20% en las grandes economías occidentales, y la contracción de la industria no es en absoluto tan grave como la que podría explicar una recesión mundial como 2009. Además, una parte de la actual recesión sectorial se debe a un fenómeno transitorio: el desplazamiento de la producción de automóviles provocado por el cambio en los estándares de emisión que entraron en vigor en septiembre de 2018. Así por ejemplo este factor explica la mitad de la caída de la producción industrial alemana en lo que llevamos de año. A partir de septiembre de 2019 observaremos una reversión. Por ejemplo, la producción de automóviles española subió en septiembre un 7% frente a una caída de un 6% en lo que llevábamos de año, mejora que continuará el cuarto trimestre por el efecto calendario. Los datos de actividad fabril chinos de ayer también soportan este repunte otoñal.

Segundo: para que el mundo entre en recesión hace falta que el sector con más peso en el PIB, es decir, el de servicios, entre en recesión. Este sector suele pesar entre cuatro y cinco más veces que el sector industrial en una economía occidental. Pues bien, hasta la fecha no se observa más que una ralentización del sector servicios. Prácticamente en ninguna economía relevante el sector servicios está en contracción. En el caso de China ambos sectores (industrial y servicios) siguen en expansión, aunque ralentizándose. De ahí que este país (que representa aproximadamente un 15% del PIB mundial) crezca al 6%.

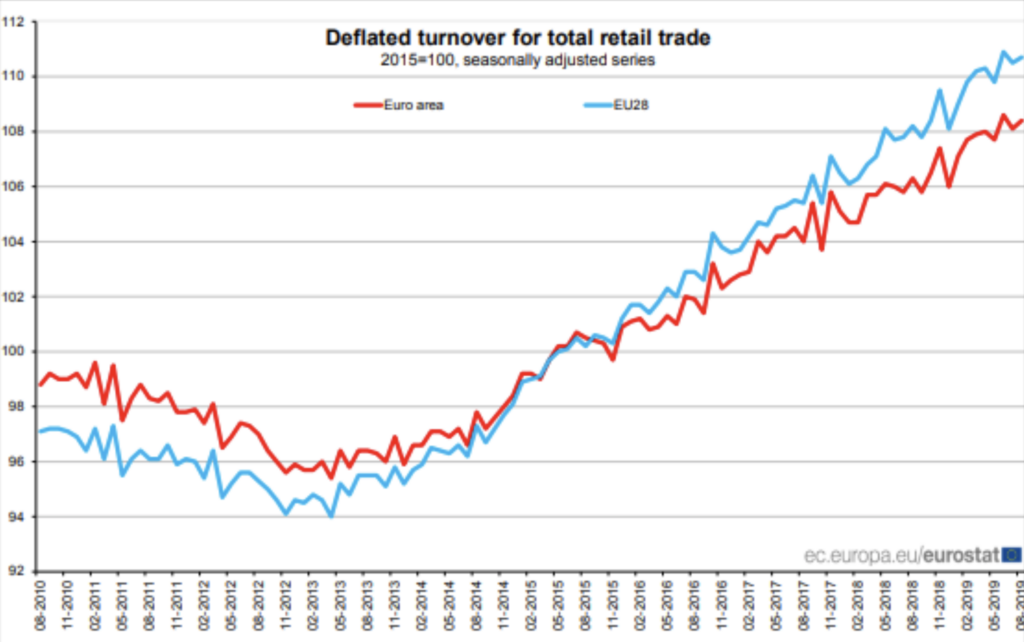

Tercero: es cierto que las inversiones entraron en negativo en las principales economías occidentales, y en el caso de China se ralentizaron a su mayor nivel en veinte años (aunque siguen expandiéndose). Con todo, las inversiones pesan en las economías avanzadas alrededor de un 20% de PIB, y su comportamiento suele ser volátil. El consumo representa en las economías OCDE más de tres veces el peso de las inversiones, y el consumo sigue comportándose razonablemente bien en las principales economías. Los empresarios retraen inversiones cuando existe incertidumbre, pero antes o después tienen que volver a activar dichas inversiones si la demanda final (consumo) sigue creciendo. Qué mejor ejemplo de esto que digo que las inversiones españolas, que entraron en negativo el segundo trimestre, y han visto una intensa recuperación el tercer trimestre, en línea con la mejora del consumo. Por lo tanto, para hablar de recesión tendríamos que ver caídas de consumo, para lo que hace falta percibir subidas de desempleo y deterioro de salarios, procesos que no se observan en casi ninguna economía de relevancia. Baste ver la evolución real (neta de inflación) del comercio minorista europeo (la economía que tanto nos preocupa), expuesta en la siguiente tabla:

Cuarto: Aproximadamente dos terceras partes del crecimiento económico mundial lo han aportado los países emergentes, un tercio China y otro tercio el resto de economías emergentes. El último tercio lo aportan los países OCDE. Pues bien, es cierto que China se ralentiza (en mi opinión la situación se irá agravando a medida que pase el tiempo), pero en un escenario negativo estamos hablando de crecimientos superiores al 5,5%. El resto de los países emergentes también han experimentado una ralentización, pero en conjunto estarían creciendo por encima del 4%. Por último, los países occidentales están creciendo alrededor del 1,5%, con EEUU (que representa un 20% del PIB mundial) creciendo al 2% y Europa y Japón (otro 20%) con crecimientos más cercanos al 1%. Por lo tanto, si la matemática no me falla no me salen los números que explicarían una recesión mundial.

Quinto: de producirse alguna recesión en alguna geografía concreta (como Alemania tras el tercer trimestre o quizás los EEUU durante unos meses en 2020) se trataría de una recesión técnica. Esto es: dos trimestres de crecimiento negativo. En ningún caso veríamos una gran recesión, definida como una confluencia del estallido de una burbuja inmobiliaria, una crisis bancaria y la profunda recesión que una y otra generan y amplifican. Este tipo de crisis ocurren una vez cada cincuenta años (en Occidente, gran depresión de 1929 y gran recesión de 2009).

Sexto: en un contexto de desinflación, actualmente dos terceras partes de los bancos centrales mundiales están o bien bajando tipos o bien inyectando liquidez en los mercados; además, vamos observando más viraje hacia la política fiscal. El efecto conjunto de ambas medidas limitará parcialmente la desaceleración.

Es cierto que el crecimiento mundial será mediocre (2,9% contrasta negativamente con un crecimiento más cercano al 3,7% de los últimos años), que se han acumulado riesgos sistémicos en los países emergentes (en forma de peligrosos incrementos de la deuda privada), que el escaso crecimiento además está artificialmente hinchado por una política monetaria sin precedentes, y que la dependencia del mundo del dólar lo hace vulnerable en un contexto de carestía de la divisa norteamericana. Por último, si todos nos obsesionamos con la recesión, entonces la generaremos, ya que dejaremos de consumir y de invertir, como buenos espíritus animales, pero de momento no hay evidencia en este sentido.

En mi opinión hay que discernir los riesgos de sus realidades numéricas. Estas explican la desaceleración, y al menos con las cifras que manejamos, no la recesión. Baste un dato: el mundo sólo ha experimentado crecimiento negativo una vez en cincuenta años…

Dicen que el mercado ha pronosticado veinte de las últimas tres recesiones. Es lo que hoy ocurre con el miedo plasmado en una cavernícola búsqueda algorítmica.