En la economía hay que distinguir lo aparente de lo real. Si nos atenemos a la cifra, podríamos pensar que los precios están cayendo. Veamos por qué considero que esta apreciación es incorrecta

La pasada semana, conocimos que el índice de precios al consumo del mes de agosto arrojaba una caída de un 0,4% del nivel de precios, frente al mismo mes del año anterior. Los siempre aterradores titulares nos indicaban tal negatividad en la dirección de que ‘la deflación ya está aquí’. A su vez, los precios en la zona euro también se situaron en negativo, con una caída de un 0,3%, lo que alimentó todo tipo de símiles con la ‘japonización’ de la economía.

Como en la vida, en la economía hay que distinguir lo aparente de lo real. Si nos atenemos a la cifra, podríamos pensar que los precios están cayendo. Veamos por qué considero que esta apreciación es incorrecta:

Primero: ¿qué mide la inflación? La evolución de precios de una cesta depende de cada uno de sus componentes. En circunstancias normales, en teoría, dicha cesta se aproxima a los parámetros de consumo normales. Sin embargo, tras varios meses de confinamientos, de pseudoconfinamientos y de distancia social, hay que enmendar la mayor. Por ejemplo, los precios de los hoteles y de las aerolíneas bajan, cerca de un 10% en agosto interanualmente, pero ¿seguimos consumiendo estos servicios igual que lo hacíamos el año anterior? La respuesta es que no.

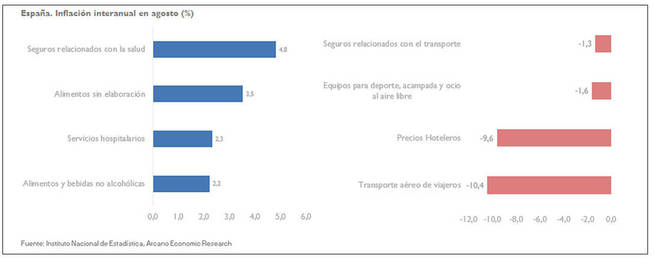

Sin embargo, otros bienes que ahora se demandan más, como la comida a domicilio o los servicios sanitarios, están experimentando subidas sensibles de precios, no bajadas, con aumentos, por ejemplo, en la inflación de los seguros relacionados con la salud de un 4,8% interanual, inflación que también se percibe en alimentos y en hospitales, tal y como muestra el gráfico inferior. A pesar de su mayor demanda, su peso en el índice de consumo no ha variado frente al año anterior. El economista de Harvard Alberto Cavallo ha mostrado cómo ajustando las cestas de consumo a la realidad, en 10 de los 16 países que ha analizado, la inflación y la inflación subyacente reales están por encima de la oficial, con diferencias significativas y crecientes. En España, el INE ha comenzado a registrar precios de bienes y servicios que efectivamente consumimos en un mundo covid. Los bienes suben al 1,8%, mientras que los servicios bajan un 1% (frente al 2% de bajada del mes anterior).

Segundo: ¿en qué inflación nos debemos fijar? Los medios suelen centrar la atención en la inflación general, sin embargo, la más determinante para afectar a decisiones de política monetaria (la que en el fondo marca nuestra hipoteca) es la inflación subyacente, que excluye los elementos volátiles de energía y alimentos no elaborados. Esta última, en la zona euro, está en positivo (0,2%), no en negativo.

Tercero: ¿existen factores pasajeros que afecten a la inflación? Sí los hay: la bajada de IVA en Alemania, el alargamiento de la temporada de rebajas y por supuesto la limitación de consumir que genera la distancia social.

Cuarto: ¿reflejamos bien la vivienda en la inflación? Si la pagamos, sí; si no la pagamos (por ejemplo, porque hayamos heredado una casa), no. Sin embargo, al vivir en una vivienda en propiedad total, se genera un coste de oportunidad por no alquilarla a un tercero. En EEUU, este coste sí computa para la inflación, se llama OER (Owners Equivalent Rent) y presenta un peso considerable: casi una cuarta parte de la cesta de consumo. Ya que la vivienda sube un 4% en ese país, automáticamente presenta un impacto en la inflación de aproximadamente un punto (dos tercios de la actual inflación subyacente). Los comentarios más recientes del BCE apuntan a que en Europa vamos a considerar medir la inflación como en los EEUU.

A partir de ahí, podemos dibujar los resultados:

En EEUU, las expectativas de inflación a 10 años han subido desde el 0,5% de marzo hasta el 1,6% actual. A su vez, los norteamericanos cuentan con un medidor de inflación, el ‘core’ PCE, que ajusta los pesos de los bienes y servicios en la cesta de consumo dinámicamente, no estáticamente como el IPC. Esto lo acerca mucho más a la realidad y, por eso, la Fed lo utiliza para fijar su política monetaria. El último indicador se sitúa en el 1,6% (estaba en el 1% antes de verano). Si aislamos la cesta de bienes del ‘core’ PCE y observamos su comportamiento en los últimos tres meses, estaríamos observando una inflación del 3,7% en este concepto, con la cesta de servicios al 0,5% en la misma franja temporal.

En EEUU, el consumidor se ha adaptado mucho más rápidamente que en Europa a vivir con la pandemia y quizá por eso los precios sean superiores a los nuestros… o bien nosotros los medimos de una forma más cuestionable.

Y ya que hablamos de los EEUU, citemos a uno de sus escritores más famosos, Hemingway: «La primera panacea de una nación mal gestionada es la inflación; la segunda es la guerra. Ambas traen prosperidad temporal y ruina permanente. Ambas son el refugio de políticos y economistas oportunistas».