La crisis por el gran endeudamiento del sector inmobiliario chino puede generar una crisis bancaria.

Dicen que hay dos leyes inmutables en la economía: nada es infinito, y nada es gratis.

En 2006 un conocido banco de inversión publicó un informe de estrategia con el llamativo título “Cuando la deuda es un activo”. El argumento se basaba en que la deuda presentaba un coste más barato que el coste de los recursos propios, y además proporcionaba un escudo fiscal, ya que los intereses reducen la carga impositiva. Por lo tanto, animaba a las empresas a que explotaran al máximo su capacidad para emitir deuda, para así aumentar su valoración.

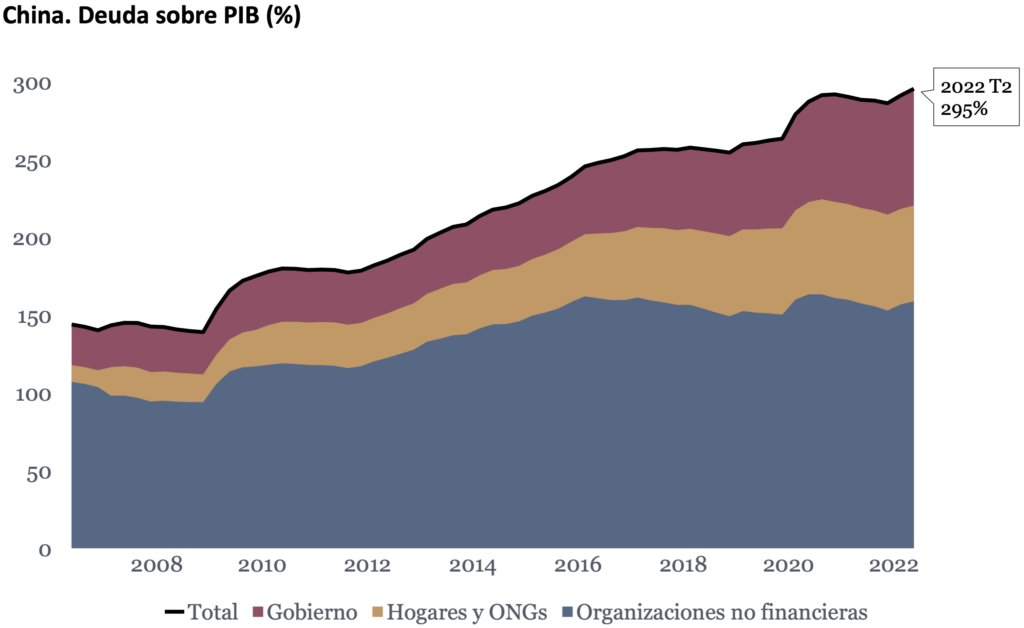

Al año estalló la crisis de la deuda, y esta “volvió a ser un gran pasivo”. De hecho, muchas empresas cayeron a raíz de esta insana decisión. Y por aquello de que los seres humanos no aprendemos de nuestros errores, la adicción a la deuda pasó de Occidente a Oriente, y la segunda economía del mundo, China, tiró del crédito barato para maximizar su crecimiento económico. Lo sano es que una economía crezca nominalmente en línea con su deuda nacional total (sector público y privado), de forma que la ratio de deuda sobre PIB se mantenga estable. Pues bien, en el caso de China el endeudamiento (empresas, hogares, gobierno, sin contar la mayorista bancaria) ha crecido muy por encima de su PIB desde 2008, pasando de 1,5 veces a 3,0 veces su PIB. En otras palabras, China ha necesitado mucho más de un yuan de crédito para generar un yuan de nuevo PIB.

Fuente: BIS (The Bank for International Settlements), Macrobond, Arcano Research

Una parte de este enorme endeudamiento se ha dirigido a financiar la enorme burbuja inmobiliaria que afrontó el país desde entonces. Se trata, en mi opinión, de la mayor de la historia, ya que abarca al mayor mercado que jamás se haya generado, con un valor total estimado de 52 billones de dólares (valor ligeramente inferior al de la suma de los mercados de bonos y de acciones de los EEUU). Otra parte se asignó a financiar importantes infraestructuras elegidas por los gobiernos provinciales del Partido Comunista, a través de entidades vehículo que emitían deuda fuera del balance de estos (llamados LGFV, siglas de Local Government Financing Vehicles), y que se financiaban en gran parte con la venta de suelo a las promotoras para seguir alimentando la burbuja inmobiliaria. Con todo, se seguían criterios políticos para construir dichas infraestructuras, no criterios económicos. Son los famosos “puentes a ninguna parte” que generaban empleo, pero dudosa rentabilidad. El problema es que la rentabilidad del activo es la que en teoría afronta el pago de la deuda.

Ese mundo toca a su fin. La burbuja inmobiliaria china comenzó a estallar a finales del año 2022, y con ella, la capacidad para seguir financiando infraestructuras cuestionables. Ahora se hace frente a una dura realidad, parecida a la que sufrió el sector corporativo occidental en 2008: la de que los activos valen menos que la deuda. Y esta realidad ocurre en un momento muy frágil para China, un momento en el que tiene que lidiar con una crisis sanitaria sin precedentes que ha generado una caída del consumo (-5,9% en noviembre interanual), así como una debilidad de sus exportaciones, a medida que los occidentales migran su gasto de bienes a servicios.

Las implicaciones de esta situación serán muy profundas, para China, y para el mundo, como estamos señalando en varios informes recientes.

Expongamos algunas:

Primera: los excesos de endeudamiento provocan un periodo de digestión que conlleva un menor crecimiento económico futuro.

Segunda: el menor crecimiento económico futuro, exacerbado por las preocupantes tendencias en demografía y en productividad, posiblemente redunden en que China no superará a los EEUU como primera economía del mundo.

Tercera: el estallido de la burbuja inversora china generará una demanda de materias primas sensiblemente menor a la del pasado, algo que afectará a sus precios, lo que generará un mecanismo de contagio hacia países productores (cuenca andina, África subsahariana, Australia, Indonesia).

Cuarta: las finanzas públicas chinas se resentirán a medida que el Gobierno central, que ya afronta un relevante déficit fiscal, intente acudir al rescate de los Gobiernos regionales y de compañías públicas.

Quinta: en función de la gravedad de la crisis inmobiliaria, la crisis de deuda podrá devenir en una crisis bancaria. De hecho, ya se observan las primeras tensiones en el mercado interbancario chino.

En una publicación de 1988, Bennett Stewart y David Glassman afirmaban: “los recursos propios son suaves, la deuda es dura; los recursos propios perdonan, la deuda es insistente; los recursos propios son una almohada, la deuda es una espada”.

Estamos ahí.